目次

はじめに

人生でとても重要なこと、うつ病と生命保険、うつ病と住宅ローンのことなのですが、お医者さんや製薬会社はこのことを教えてくれません。

医者や製薬会社は軽めのうつ症状でも受診を勧めます

ガンガンテレビで啓蒙CMやってますね。

それは自殺予防、重症化の予防のため。

実際にどんな重症なうつ病でも、最初は軽い症状から始まります。

ちょっと眠れない日が続くなぁとかちょっと最近イライラするなぁとかちょっと最近肩こりがひどいなぁとか、そんな何気ない症状からうつ病と診断されてそこから治りにくい症状重篤なうつ病につながっていくことも実際にはあります。

だから症状が軽いうちに受診して抗うつ薬を飲む。そのことを促すこと、それが昔からの精神医療業界の常識となっています。

ある意味正しいことなのでしょう。

しかし軽い不眠、軽い落ち込みなども本当に受診を促して良いのか?

しかし本当にちょっと眠れないだけとか最近体の痛みが強いとかそのような理由だけで精神科を受診して良いのでしょうか?

精神科を受診することで必ず症状が治るのであればなるべく早めに受信するべきです。しかし多くの人が精神科を受診することによって、その後の人生に受ける影響と言うものをほとんど知らずに受診してしまいます。

人間の体質には個人差はありますが、糖質の取りすぎなどで鬱症状が出る人も中にはいらっしゃいます。

そのような栄養の過不足から来るストレスには、栄養を改善するだけでそのストレスが解消されてうつ状態が治るケースも多々あるようです。

そして軽いストレス軽い鬱状態で精神科を受診して、抗うつ薬を処方された後に症状が悪化してしまい、本格的な鬱病になってしまう人も多くいるのが事実です。

実際抗うつ薬の中には副作用として衝動的な感情がわき上り、自殺に至ってしまうケースも多く聞きます。だから必ずしも精神科を受診することで症状が開放に向かうとは限らないのです。

しかしながら自殺願望を伴うような、重篤な症状が出ているうつ状態の人は、一刻も早く精神科を受診することをお勧めします。

と言うのは精神科を受診して診断書をもらうことにより、会社を休職もしくは学校を休学できるので、確実に体を休めることができます。

重傷の場合は、標準医療に従い速やかに受診するべきです。

しかし重症の場合を除いて、軽い鬱状態軽い不眠症なので精神科を受診することは、少し慎重になるべきだと私は思っております。

それは私のある経験からです。

どういうことでしょうか?

精神科、心療内科にかかると普通の生命保険に入れなくなる

そうなんです。精神科もしくは心療内科を受診すると向こう5年間、一般の生命保険に入れなくなります。

実はこの事実業界では有名なことなのですが、お医者さんも製薬会社のCMもこのことを教えてくれません(当たり前ですが)。

お医者さんや製薬会社にとって対して重要なことではないのかもしれませんが、我々一般人にとって意外と大きな問題になります。

また生命保険を契約するときに、契約書の告知義務事項の中に「精神疾患」というチェック項目がありますが、精神科を受診するときに、そういうことを思い出す人はほぼいないでしょう。

入らなければ良いじゃん!

「生命保険に入れないとしたら入らなければいい」

そんな風に思う人もいるかもしれません。

しかし多くの人にとって生命保険は安心を買うこと、病気や万が一の時に自分や家族に少しでも経済的な負担を減らすためのお守り。

安心が買えないのは、悲しいことではありますが、その程度のデメリットならまだ良いのです。

生命保険に入れないことにより、もっと大きなデメリットがあります。

保険に入らないと家が買えないよ!

生命保険に入らないと家が買えない。正確には家を買う時に、普通の人と比べて不利なのです。

それはどういうことでしょうか?

多くの人にとって家は現金では買えないものです。

だからほとんどの人が、住宅ローンを組んで自分の家を建てます。

しかし多くの住宅ローンの金融商品は、団体生命保険に入ることが必須条件になります。

一部の住宅ローンでは、団体生命保険に入らずに、ローンを組めるものがあります。

しかし、そのような商品は、金利の高いローンとなります。

住宅ローンと言うのは金利が1%違うだけでも、35年間の総支払い額として、数百万円の差額が出てくることがざらにあります。

実際に私はうつ病治療中に、住宅ローンの借り換えを行って、金利の高いワイド団信というものに入りました。

通常の店頭金利と違って、0.5%ほど高い商品になりました。実際に通常のローンより、月々の支払い額が毎月5,000円ほど高くなっています。

それでも当時の私にとって借り換えた方がメリットが大きかったので、借り換えすることに至りました。

当時の銀行の担当者に「うつ病で精神科を受診したことがある」と伝えるのは、なかなか精神的苦痛を伴うものでしたね…。

健康な人が安い金利で住宅ローンを借りることができて、病気がある人が高い金利のローンしか借りれない、そんな世の中の仕組みに、甚だ疑問に思うことがあります。

精神疾患患者数は390万人、自殺するのは年間3万人。自殺する人は1%未満と言う現実

おそらく精神疾患の場合、保険会社が恐れている事は、契約者が自殺してしまうことなのでしょう。

「保険会社は精神疾患を非常に警戒している」ということを聞いたことがあります。

中には内科で睡眠薬を処方されたことがあるだけでも、保険の加入を拒絶される人もいると聞いたことがあります。

確かに日本の自殺者は年間30,000人を超えて、世界的にも多い水準と言えるでしょう。

この数字だけを聞くと日本では精神疾患によって自殺する人は多いと言う印象を受けます。

では、精神疾患のうち、自殺に至る人はどれくらいいるのでしょうか?

日本の精神疾患の総患者数は390万人と言われています。

これに対して日本の年間の自殺者は、おおむね3万人です。

これは精神疾患の人が100人いたとして、自殺するのは一年で1人未満と言うことになります。

この割合を多いと見るか少ないと見るかは、人それぞれの価値観によって異なりますが、私としては少ないのではないかと思います。

それでも高い保険にしか入れない。そのように一律に決められている事は多くの精神疾患患者にとってとても悲しい事です。

実際に精神疾患になったことによって、健康に気をつけて病気する前より前向きに、人生を送る人はたくさんいます。そのような人も向こう5年間生命保険に入れない、一般の住宅ローンが組めないと言うのは、かなり人生で不利な気がします。

私が住宅ローンの借り換えするときに特に感じたことです。

保険料の差は、住宅ローンの金利で調整されます。

住宅ローン組むときの差額!

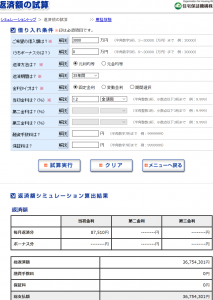

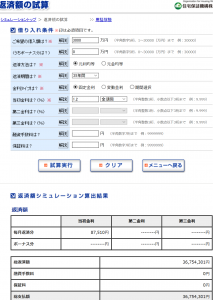

実際に3000万円を35年間借りた時のローンの差額を出してみます。

私が借り換えた時は、変動金利の商品の利率が年間約0.8%でした。

ワイド団信だと概ね金利が0.5%上乗せされると思います(実際私がそうでした)。

通常の0.8%金利の場合、

月々の返済が81,918円で、総支払額が34,405,447円になります。※大きな金利の変動がなかった場合を想定しています。

そしてワイド団信で0.5%上乗せされた場合、金利は1.2%になるので、

月々の返済額が87,510円で、総支払額が36,754,301円になります。

精神科を受診したことにより、月々の負担額が約5000円ほど高くなり、総支払額が35年間で230万円以上の差が出てくることになります。

もちろん、保険契約時の告知義務事項の質問で”告知しなくてよい状態”になれば、借り換えするなり色々手はあるのですが。

いずれにしても損です。

おわりに ~これは「受診をするな」って言いたいわけじゃない~

その事実を知った上で受診すること。納得して受診することをお勧めしているのです。

そして何より日頃からのメンタルの体調ケアが大事。

特に軽いうつであれば、うまく頭を切り替えれば自力で回復出来ると思います。

また食生活や生活習慣を見直すことによって、案外数週間でもとに戻ったりすることもあります。

不調を感じたらすぐに受診してください。と言う世の中の異常な流れに惑わされず、確かな知識を持って、確かな判断力を持って受診するかどうか決めることをお勧めします。

もう無理、限界って人は早めに受診して下さい。時間かけてでも直せばまた普通の生命保険に入れますから。

\ 最新情報をチェック /

コメント